Posted 21 марта, 06:21

Published 21 марта, 06:21

Modified 21 марта, 06:23

Updated 21 марта, 06:23

Покупка квартиры для инвестиций в 2024 году. Выгода или убытки?

Покупка квартиры за наличные и в ипотеку как инвестиция

Мария Соколова

Зампред комитета Госдумы по экономической политике и глава Российского союза налогоплательщиков Артём Кирьянов предостерёг россиян от инвестиционной покупки квартиры: из-за разрыва в стоимости недвижимости на первичном и вторичном рынках вложения будут окупаться слишком долго.

— Срок окупаемости покупки квартиры с 20 лет возрастает до 50 лет, — заявил парламентарий

Оценки аналитического центра irn.ru тоже указывают на то, что последние пару лет заработать просто на покупке и продаже квартиры проблематично: рост цен съедает инфляция. То есть в лучшем случае вы останетесь при своих деньгах.

Но вряд ли кто-то будет просто так держать пустую квартиру в ожидании повышения цен — недвижимость можно сдавать в аренду. Правда, и в этом случае никто не обещает золотых гор, даже с учётом стабильного спроса и порой неадекватно высоких цен в Москве.

Исследование CORE.XP и Parus Asset Management показывает, что средняя доходность от сдачи в аренду жилья за последние 10 лет составила всего лишь 1,5% годовых — любой банковский депозит будет значительно выгоднее.

Однако расчёты доходности от аналитиков порой бывают сложны для восприятия, да и сценарии использования квартир бывают разные — кто-то просто постоянно сдаёт в аренду, кто-то рассчитывает продать жильё через какое-то время. Поэтому «НИ» изучили рынок и выяснили, сколько денег реально можно заработать на квартире в Москве.

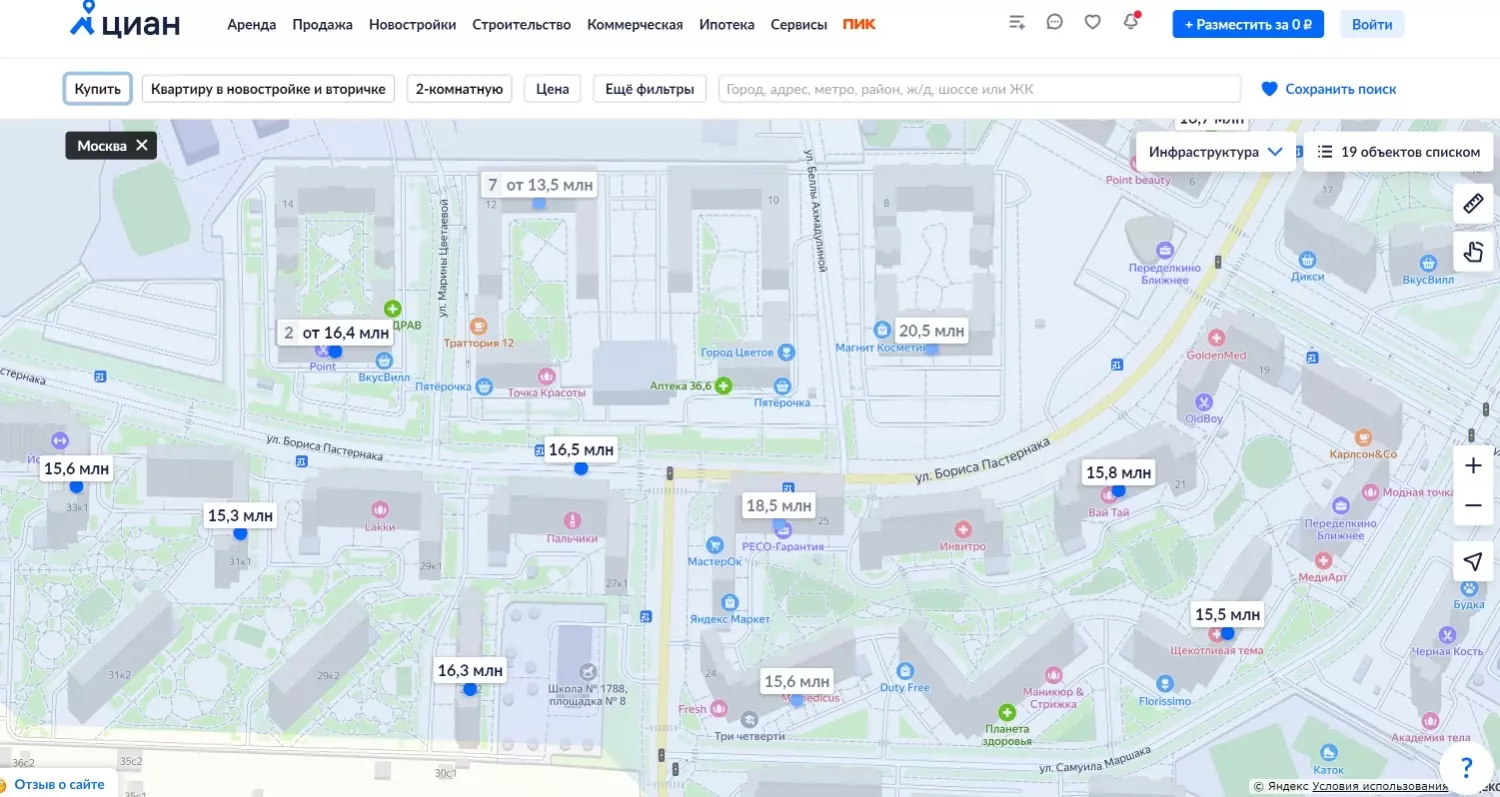

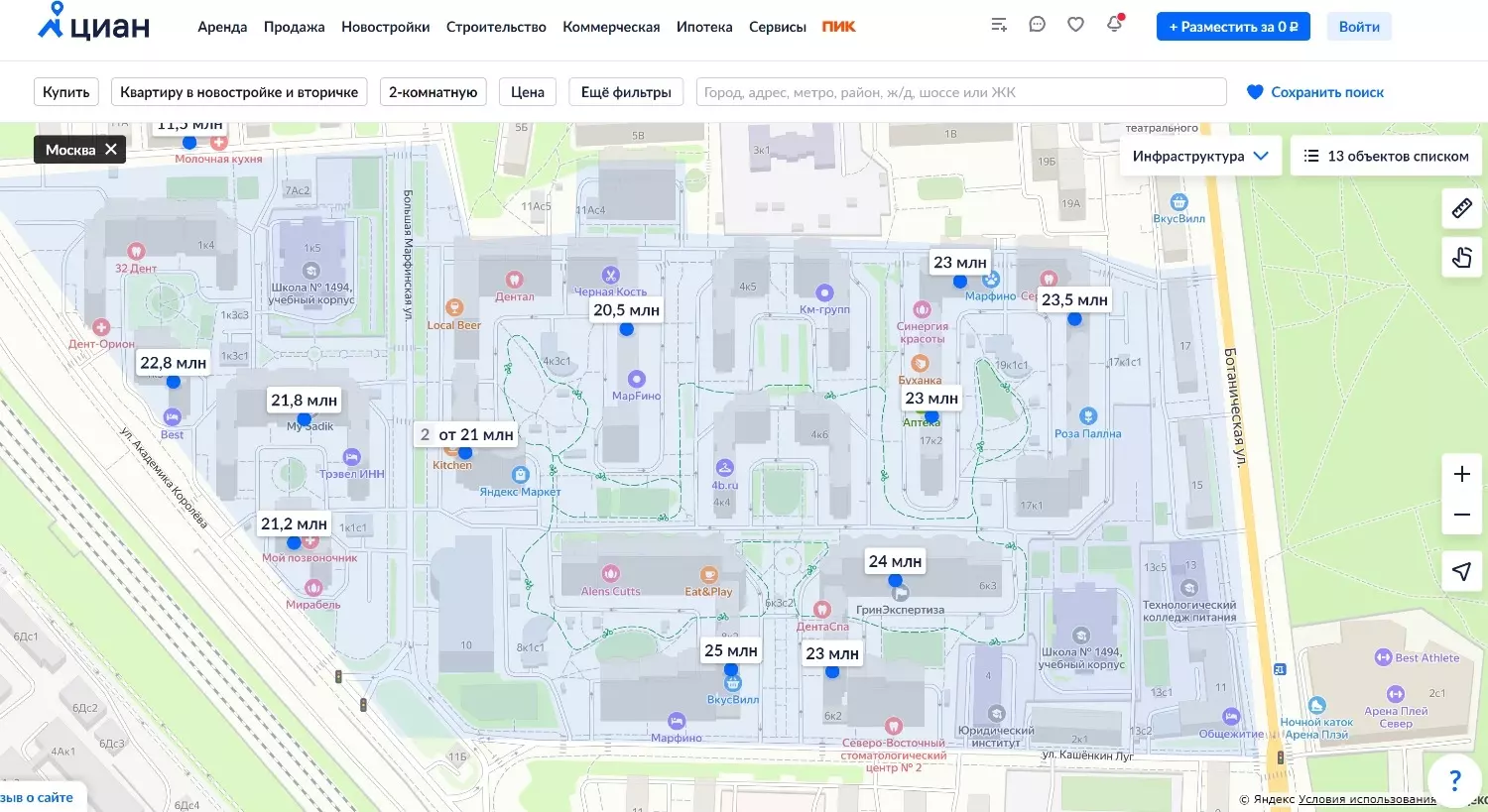

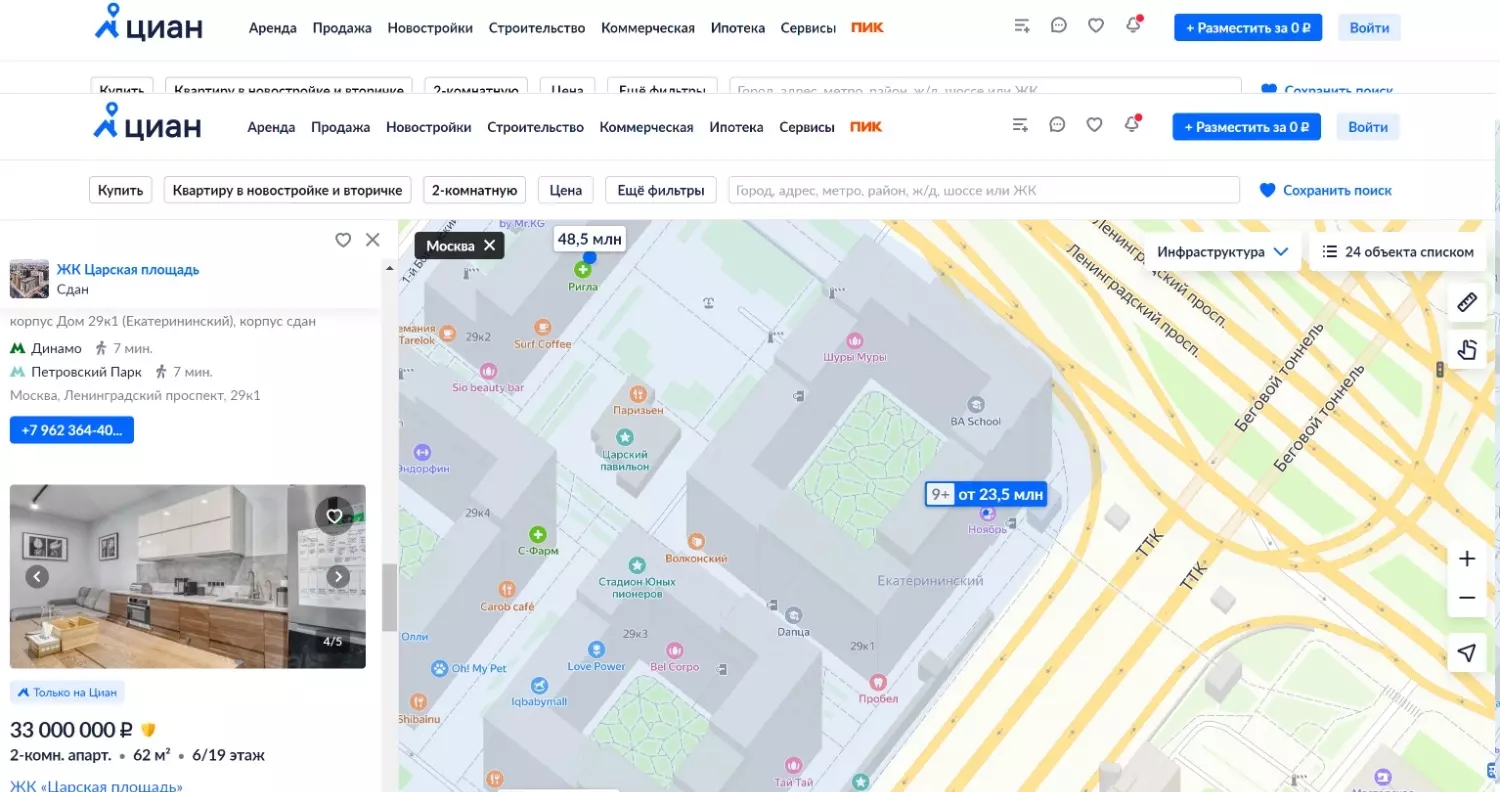

Для анализа мы взяли три района в разных уголках столицы: для примера новостроек в Новой Москве был взят квартал в Рассказовке, в качестве спального района с типичными панельными домами в «старой» Москве — район Марфино у Ботанического сада, а в качестве более элитной недвижимости, приближенной к центру города — ЖК недалеко от метро Динамо на Беговой улице.

Сколько можно заработать на квартире Москве

Покупая двухкомнатную квартиру в Рассказовке, стоит ориентироваться примерно на 16 млн рублей. При этом с аренды получится получать порядка 50 тыс. рублей в месяц. Просто чтобы отбить стоимость квартиры и выйти в ноль, придётся сдавать её 26 лет и 8 месяцев. А с учётом того, что периодически надо будет проводить косметический ремонт, срок окупаемости легко уйдёт за 30 лет.

В Марфино «двушки» обойдутся значительно дороже, несмотря на более старые панельные дома без возможности существенной перепланировки. Типичная двухкомнатная квартира здесь стоит 21-22 млн рублей. Аренда же не сильно дороже, чем в Рассказовке — 65 тыс. в месяц. Здесь возврата вложений придётся ждать 28 лет и 3 месяца.

В доме на Беговой за двухкомнатную квартиру с отделкой придётся заплатить уже 33-39 млн рублей. Сдать такую квартиру можно примерно за 130 тыс. рублей в месяц. Если взять среднюю стоимость квартиры в 36 млн рублей, то окупаемость наступит через 23 года. Уже лучше, но всё равно что-то планировать в России на такой период просто невозможно — случиться может всё, что угодно.

И обратите внимание: эти расчёты применимы только в том случае, если квартиру покупаете за наличные и не несёте дополнительные расходы на оплату процентов. С ипотекой всё будет совсем иначе.

Инвестиционная привлекательность квартиры, купленной в ипотеку

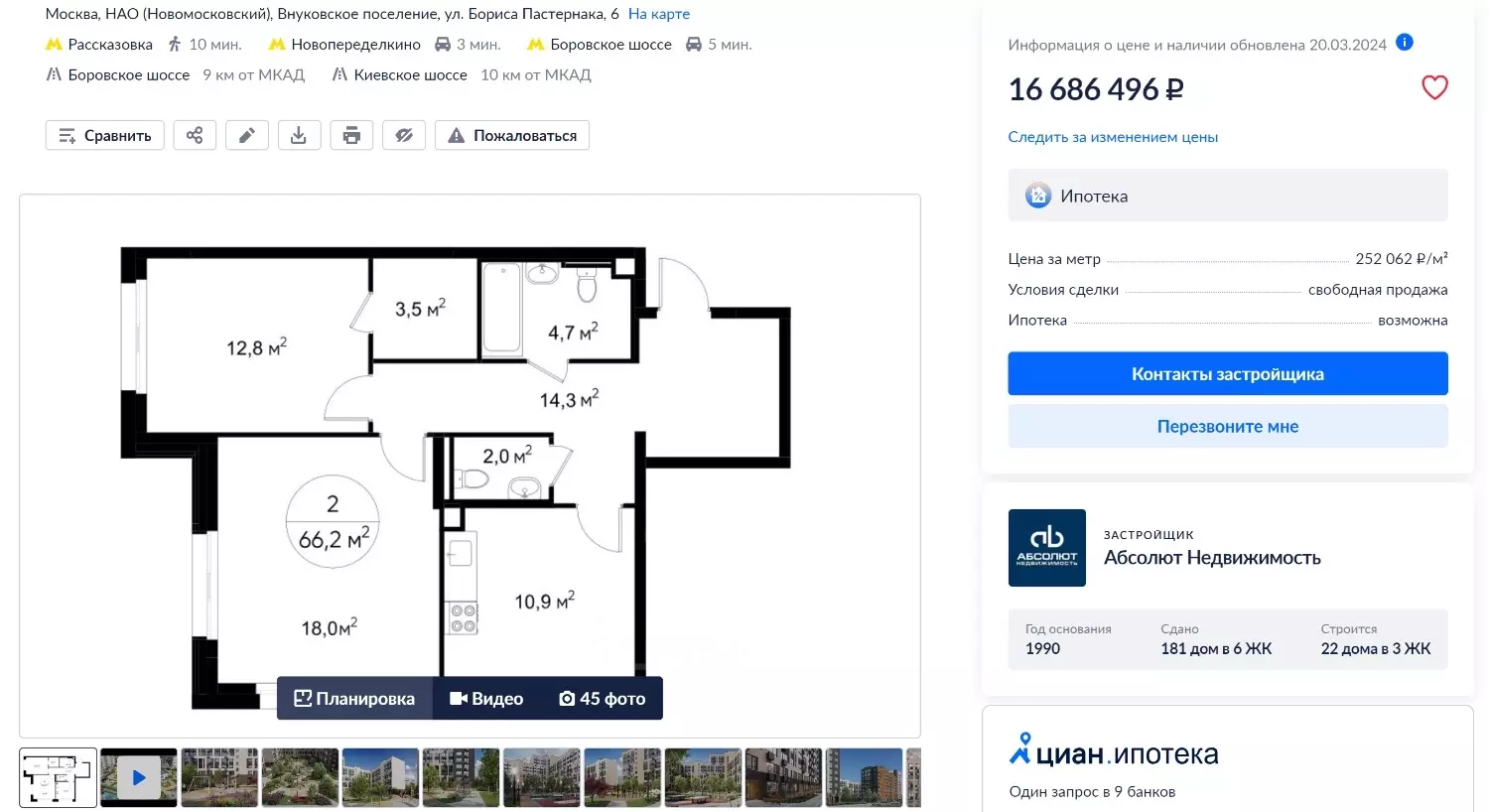

В Рассказовке, например, можно купить новую квартиру за 16,7 млн рублей. Допустим, вам очень повезло, и вы попадаете под действие семейной ипотеки со ставкой 6% годовых на 30 лет. Заплатить из собственных средств придётся минимум 4,7 млн рублей (максимальный размер кредита по госпрограмме — 12 млн рублей). Ещё хотя бы 1 млн рублей надо оставить на ремонт и обустройство квартиры.

В этом случае вы сразу потратите 5,7 млн рублей и будете ежемесячно платить банку порядка 72 тыс. рублей. А с аренды будете получать только 50 тыс. рублей.

Но раз квартира приобреталась исключительно для инвестиций, то её надо будет продать — иначе с таким раскладом прибыль не получить. Для примера возьмём срок инвестирования — 5 лет. Продав квартиру спустя это время, надо будет выплатить банку оставшиеся 11,15 млн рублей.

Получается, что сразу потратили 5,7 млн рублей, на протяжении 60 месяцев отдавали банку по 22 тыс. собственных рублей (1,32 млн рублей), в конце 11,15 млн рублей единовременно отдали банку. Совокупные расходы составят примерно 18,2 млн рублей.

Получить хоть какую-то прибыль получится только в том случае, если рыночная стоимость вашей квартиры будет не менее этих 18,2 млн рублей. Если на вторичке аналогичные квартиры сейчас стоят 16 млн рублей, то за 5 лет подорожание должно составить минимум 14%.

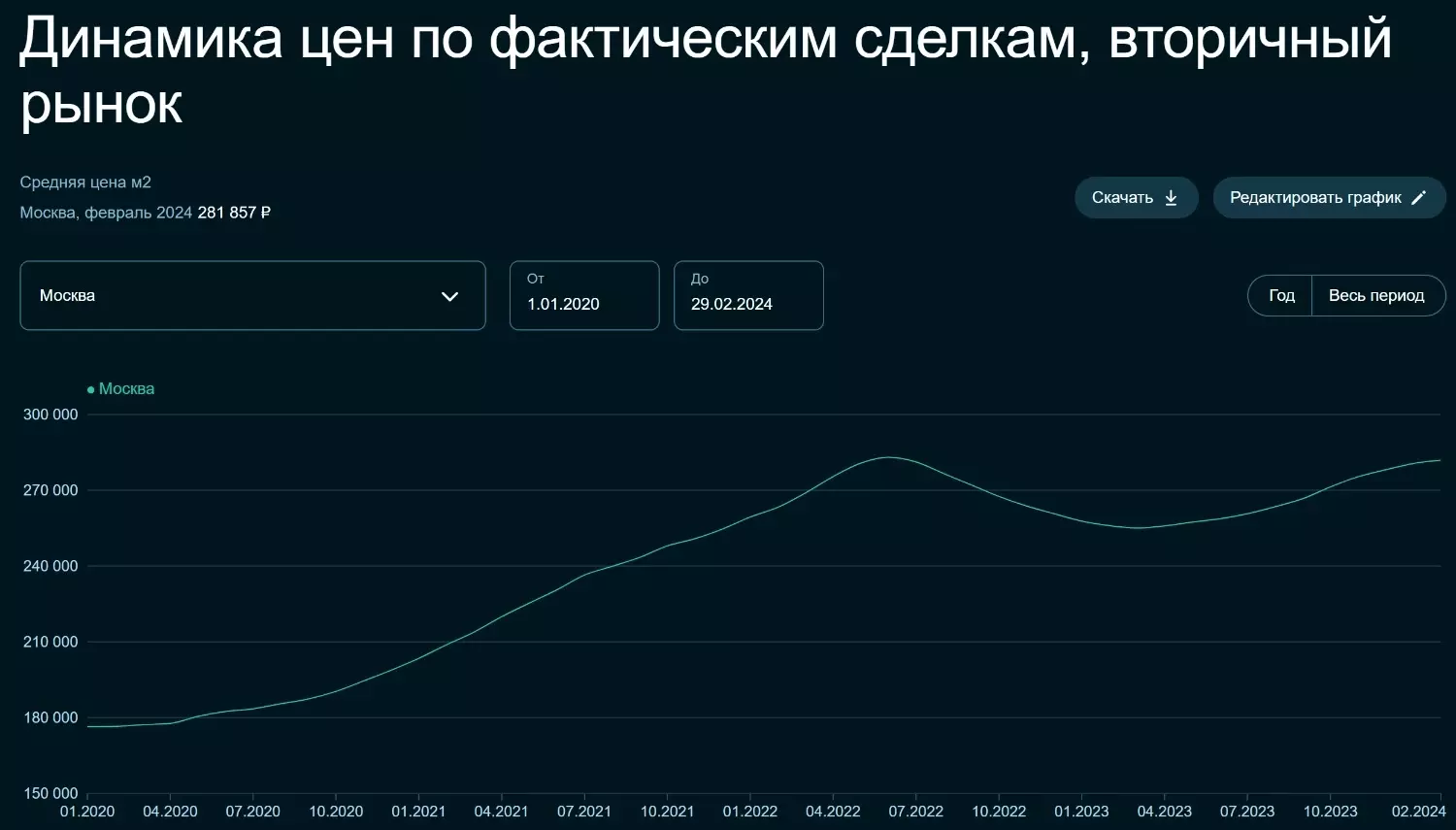

Вот только эксперты отмечают, что вторичный рынок находится в состоянии застоя из-за высокой ключевой ставки и экстремально дорогой ипотеки без господдержки. Действительно, стоимость квадратного метра в Москве только вернулась к уровню июня 2022 года. А в прошлом году квартиры и вовсе дешевели на 10%.

В нынешних условиях заработать на квартире можно только в случае значительного подорожания жилой недвижимости, но для этого ЦБ должен опустить ключевую ставку ниже 10%. Когда это случится — пока не знает никто.

Покупка жилья исключительно с целью сохранения и преумножения своих средств сейчас — это финансовая русская рулетка даже при оформлении льготной ипотеки. С обычной ипотекой это почти гарантированные убытки.