Posted 9 августа 2023,, 07:38

Published 9 августа 2023,, 07:38

Modified 9 августа 2023,, 07:40

Updated 9 августа 2023,, 07:40

Новые ставки по ипотеке: стоит ли вообще брать кредиты на жилье?

Эксперт по недвижимости Ирина Сафина: мы ожидаем рост цен на квартиры

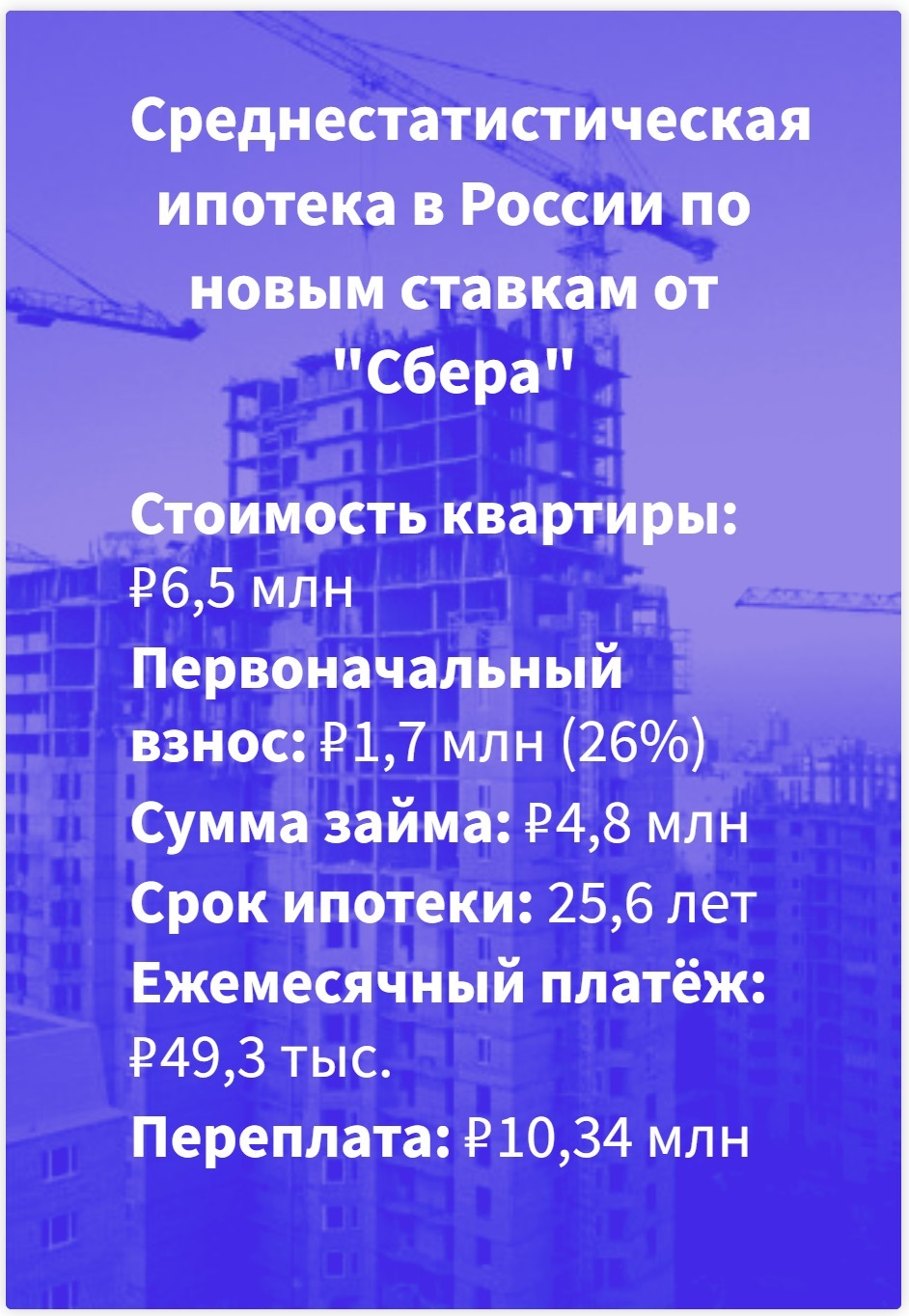

Собственная квартира в России — это роскошь, которую за наличный расчёт могут позволить себе лишь состоятельные люди. Для остальных есть ипотека. По данным ЦБ, средний размер ипотеки в мае 2023 года составил 4,8 млн рублей, а срок погашения растянулся на 25,6 лет. Аналитики «ДОМ.РФ» подсчитали, что первоначальный взнос в среднем составляет 26% от стоимости недвижимости.

Получается такая среднестатистическая ипотека: человек приобретает квартиру за 6,5 млн рублей, 1,7 млн платит сразу, а оставшуюся сумму растягивает на 307 месяцев. Если это новостройка, то по новым ставкам «Сбербанка» ежемесячный платёж составит 48,25 тыс. рублей, а переплата — 10,018 млн рублей. Одолжили у банка 4,8 млн — заплатили проценты в сумме более чем 10 млн рублей. Если берёте квартиру во вторичке, то ежемесячный платёж составит 49,3 тыс. рублей, а переплата — 10,34 млн. Вот так почти незаметная разница в процентах оказывает влияние на регулярные платежи и итоговую переплату.

Ипотека или аренда жилья?

Платишь, как за несколько квартир, а получаешь только одну. С учётом того, что средняя стоимость аренды «двушки» в России по оценке «ЦИАН.Аналитики» составляет 30680 рублей, за цену новой квартиры с учётом всех переплат можно снимать квартиру на протяжении почти 45 лет. Но кто знает, как изменятся цены через 5, 10 или 20 лет? С арендным жильём вы полностью зависите от рынка, а платежи по ипотеке такими и останутся.

Увидев такие расчёты, очень просто отказаться от покупки собственного жилья в пользу арендованного. Тем более, что вариантов много — теперь даже у государства есть доходные дома. Как отмечает Руководитель агентства SAMPLE и интернет-форума ПРОНедвижимость Мария Румянцева, ежемесячные платежи по арендной квартире могут быть значительно ниже взносов по ипотеке.

— Для оценки выгоды «Аренда vs Покупка с ипотекой» надо сравнивать ежемесячные платежи. Например, в Москве сейчас еще можно снять однокомнатную квартиру за 30-35 тысяч рублей в месяц. А когда мы рассчитываем ежемесячные платежи по ипотеке для покупателя той же однушки с минимальным начальным взносом, то, в зависимости от комплекса, получается платеж порядка 60 тысяч рублей в течение 30 лет.

Страхов при покупке квартиры в ипотеку масса: вдруг квартиры подешевеют, вдруг дом снесут по программе комплексного развития территорий (КРТ) без согласия жильцов, вдруг из-за снижения дохода пропадёт возможность погашать ипотеку. С арендным жильём всё проще. Не своё — не жалко. Возникла необходимость — переехал на новое место. К тому же, как отмечает партнёр агентства недвижимости Capital Estate Ирина Сафина, повышение ставок по ипотеке не приведёт к росту расценок на арендное жильё.

— Ипотека и удорожание арендной недвижимости никак не связаны. Арендная недвижимость в первую очередь зависит от спроса, от количества приехавших в город людей. Поскольку в прошлом году в Москве наблюдался большой отток людей, которые до сих пор не вернулись, то говорить о росте цен на аренду не приходится.

Но генеральный директор петербургской строительной компании Сity Solutions Василий Тимофеев уверен, что такой выбор вообще у людей не должен стоять.

— Это сравнение не имеет смысла, так как решает принципиально разные задачи. Принимая решение об ипотеке, мы говорим о приобретении имущества, долгосрочном планировании жизни, обретении своего крова, где вы проживете много лет, где вы обустроите все по своему вкусу, может быть, оставите детям. Покупка жилья — это безопасность, так как независимо от вашего финансового состояния это жилье останется у вас. Арендное жилье имеет преимущество — гибкость. Вы можете сменить район, переехать ближе к работе, увеличить жилье с ростом семьи, в случае вахтовой или временной работы в другом городе, нет необходимости инвестировать значительные деньги. Серьезный недостаток — невозможность долгосрочного планирования. Стандартный договор найма — 11 месяцев, поэтому делать ремонт под себя нецелесообразно, и в арендованной квартире вы не сможете жить как в квартире, сделанной под себя.

Взять новостройку или вторичку?

Что лучше: взять новостройку под анонсированные 11,4% или вторичку под 11,7%? На самом деле всё куда сложнее, поскольку рынок искажён льготными государственными ипотечными программами. Сейчас всем россиянам доступна «Ипотека с господдержкой под 8-9% (иногда ещё меньше при оформлении страховки и электронной регистрации сделки). Главное, чтобы покупалась новая квартира у застройщика или по договору ДДУ, первоначальный взнос был не менее 15%, а размер займа не превышал 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях и 6 млн рублей во всех остальных регионах. Есть также специализированные льготные программы для жителей Дальнего Востока, IT-специалистов и семей с детьми. Владимир Путин сегодня рассказал, что с начала года льготной ипотекой воспользовались около 400 тыс. семей, а по данным ЦИАН сейчас 78% ипотечных кредитов на новостройки оформляется с привлечением госсубсидий.

По оценке ЦБ, благодаря госпрограммам средневзвешенная ставка по ипотеке на строящееся жильё в июне 2023 года составила 6,12%. Выглядит очень неплохо на фоне сберовских 11,7% на вторичку. Но есть один нюанс: разница цен между новостройками и вторичкой по итогам I квартала достигла 40%!

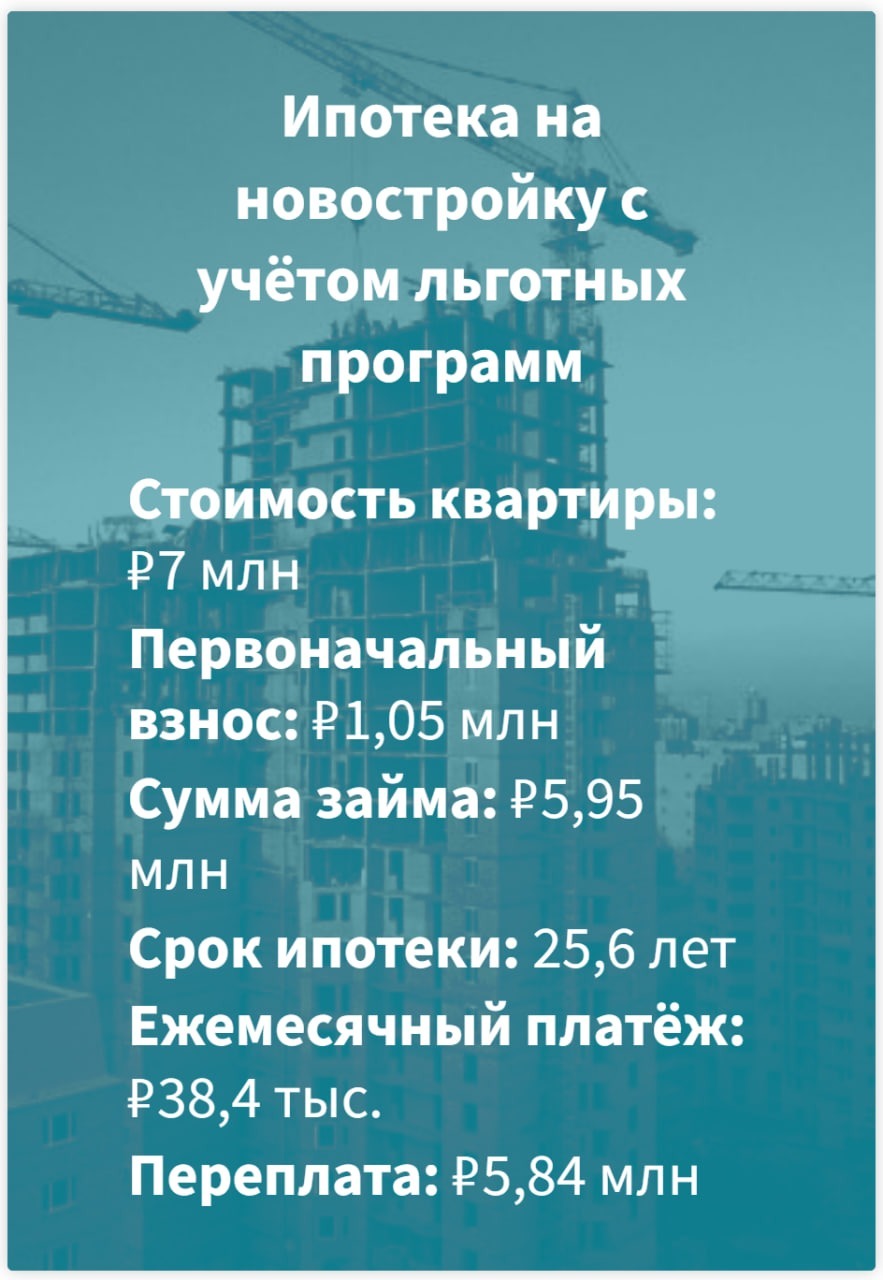

Если брать новостройку за условные 7 млн рублей, то первоначальный взнос составит 1,05 рублей. Оставшиеся 5,95 рублей растягиваем на 307 месяцев. Ежемесячные выплаты составят 38,4 тыс. рублей, а общая переплата — 5,84 млн.

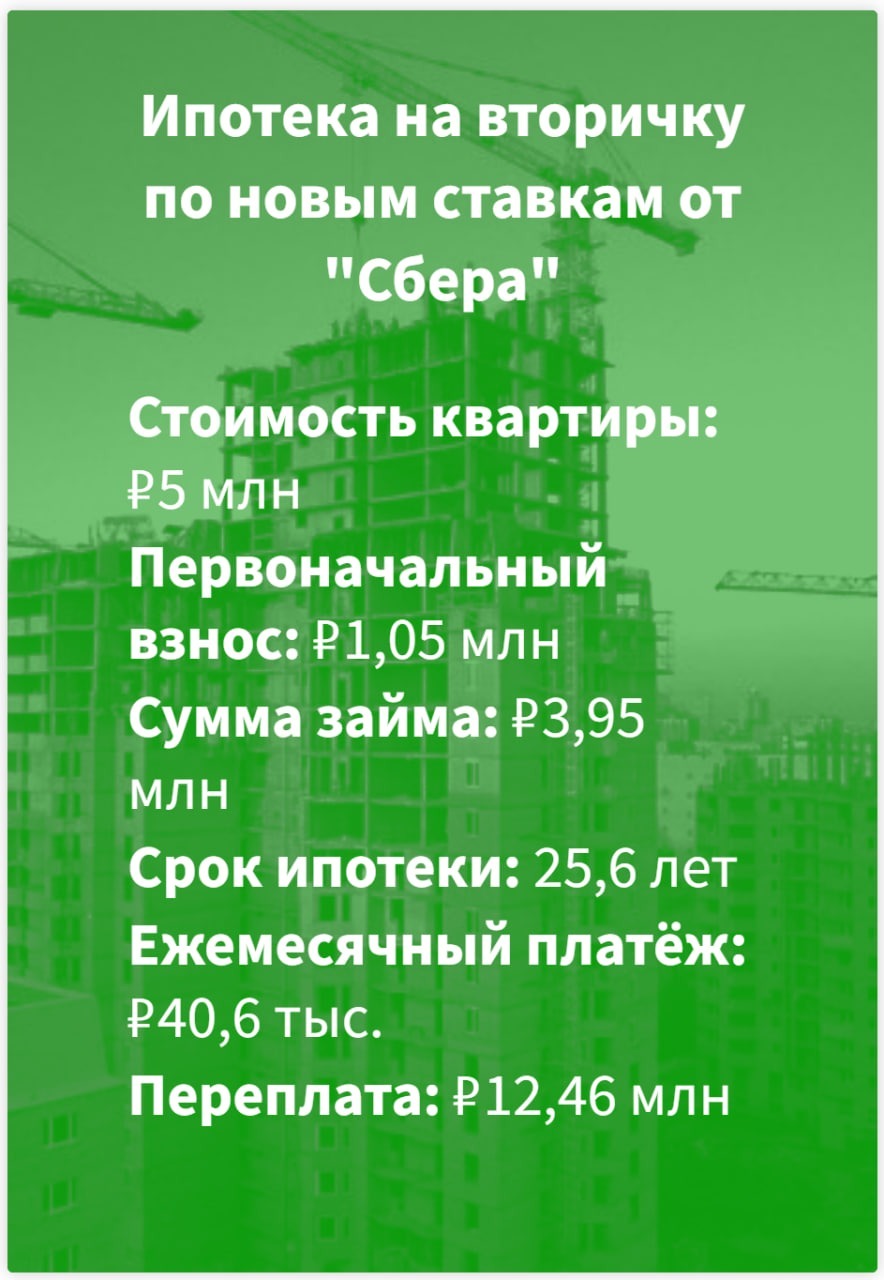

Если брать аналогичную квартиру на вторичке, то согласно статистике, она должна стоить 5 млн рублей. Имея на руках те же 1,05 млн, занять придётся 3,95 млн. Ежемесячные выплаты составят 40,6 тыс. рублей, а общая переплата — 12,46 млн.

Оказывается, дешевле — не значит выгоднее. Каждый конкретный случай необходимо тщательно просчитывать в зависимости от предлагаемых процентных ставок.

Стоит ли покупать квартиру прямо сейчас или подождать

Квартиру выбрали, но стоит ли покупать её сейчас или подождать — вдруг рынок просядет и недвижимость подешевеет, вдруг ставки станут ниже? История показывает, что дешевеющие квартиры в России — это миф. В валюте они могут просесть, но в рублях — почти никогда. По данным «СберИндекса» за всю историю наблюдений с 1996 года новостройки дешевели только один раз — в прошлом году. Да и то просадка была недолгая и несильная.

Ирина Сафина тоже придерживается мнения, что дальше будет только дороже.

— Квартиры однозначно дешевле не станут. Наоборот, мы ожидаем рост цен, особенно в сегменте премиальной и элитной недвижимости, потому что наблюдается дефицит предложения с хорошей отделкой. И ставки по ипотеке тоже снижаться не будут — ЦБ повышает ключевую ставку и никаких оснований для снижения нет.

Не сомневается в такой перспективе и Мария Румянцева.

— Квартиры дешеветь не будут. Это аксиома рынка недвижимости. Возможны сезонные и ситуационные колебания цен на уровне 5 — 10%, термины «обвал рынка» или «падение цен» используют только журналисты для создания картины апокалипсиса. Недвижимость как была, так и остается надежным средством сохранения средств и получения дополнительного дохода.

Подогревает рынок и стремление ЦБ постепенно отказываться от льготных госпрограмм. Всё начиналось 3 года назад со ставки в 6,5%, а теперь банки по господдержке могут давать 8-9% годовых. Также Эльвира Набиуллина планомерно ликвидирует ипотечные программы с минимальными ставками или минимальным первым взносом от банков и застройщиков.

И не стоит ждать, что без госпрограмм недвижимость вмиг подешевеет. Ирина Сафина отмечает, что вовсе не льготная ипотека была основной причиной подорожания квартир.

— На росте цен льготные программы не сильно сказались. Застройщики просчитывают финансовую модель проекта ещё до его выхода на рынок. То есть цены росли бы в любом случае.

Сейчас квартиры дорогие, но будут ещё дороже. Мечты о качественном и доступном жилье для миллионов россиян так и останутся мечтами.